(一)内在驱动因素的爆发

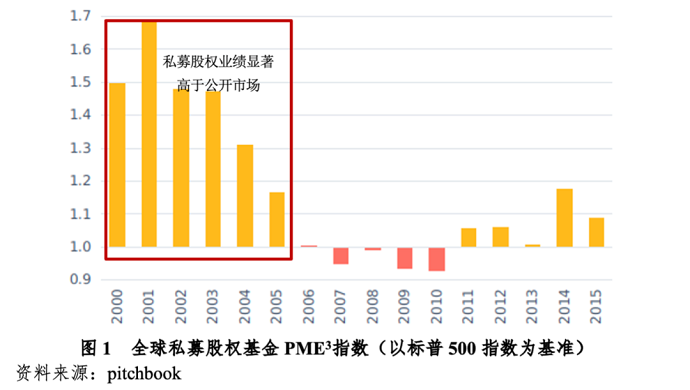

2008年金融危机之前,包括美国在内的海外各国对于私募股权行业都没有针对性的管理办法,监管层并未对私募股权基金的信息披露提出对应的监管要求,私募基金的信息披露完全依赖于基金管理人GP的意愿与投资人LP的要求。私募基金管理人GP与投资人LP之间不对等的地位决定了在发展初期,私募基金的信息披露程度完全靠管理人的自觉,整体水平不高,而投资者对于信息透明度保持较高的容忍度。主要原因在于金融危机之前,私募股权基金相较于其他资管产品的投资收益有着非常优异的业绩表现(如图1),私募股权基金的管理人GP处于强势地位,投资者希望维系良好的合作关系,不想因为繁重复杂的信息披露工作破坏双方的关系。

这种不对等的关系随着2008年金融危机的爆发发生了巨大改变。基金管理人GP与投资人LP话语权的颠倒使得信息披露从附加服务逐步转变为一种职责。

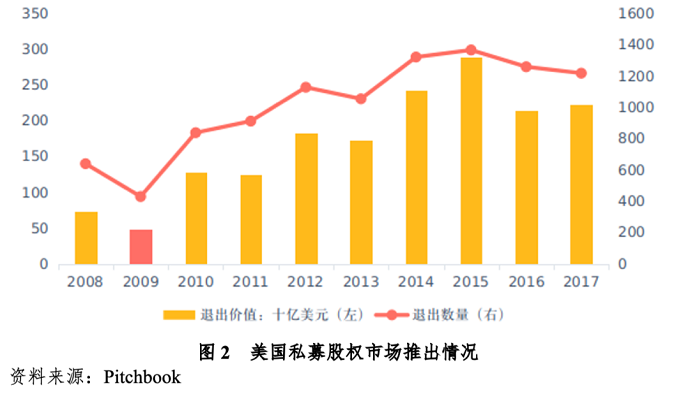

一是基金退出的锐减(如图2),金融危机带来资金层的收紧,交易的不活跃使得底层资产无论是从IPO市场、M&A市场以及二级交易市场都难以实现退出,对于投资者的未来现金流造成了极大的不确定性。

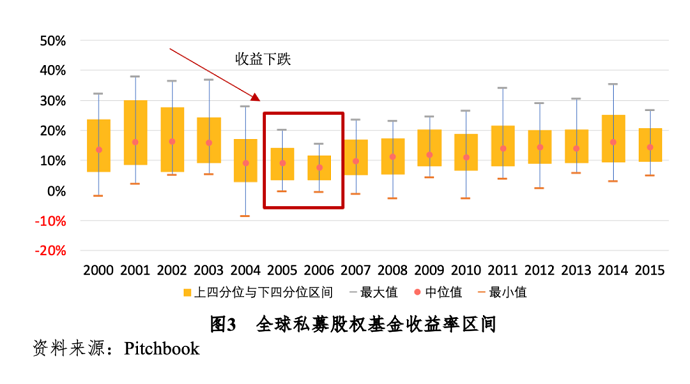

二是基金收益的下跌(如图3),2005、2006年设立的基金,在整体市场估值处于高点时进入,金融危机的爆发导致估值泡沫破碎,造成这期间的基金收益表现不佳,甚至低于公开市场表现。多重因素的共同影响使得投资者对于基金的信息披露有了更高的要求,从而更多了解基金的投资组合信息、业绩表现和风险提示。

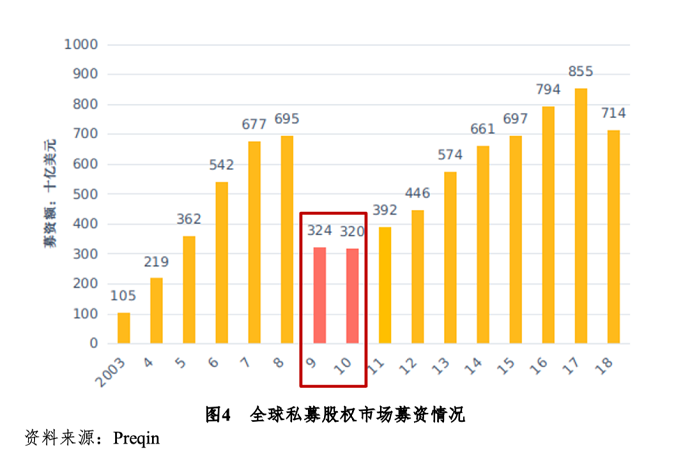

三是基金募资受挫(如图4),金融危机之后募资规模出现断崖式下跌。资金层面的压力也使得私募股权市场的话语权从GP朝着LP转变,投资者在信息披露的博弈中逐步占据主动,信息披露的要求不再是一个私募基金管理人的或有选项,而是一个投资者尽调乃至投资基金的必备要求。

综上,信息披露的透明度成为基金管理人募资成功与否的关键因素。

搜索

搜索